Em 14.01.2026, foi publicada a Lei Complementar nº 227/2026 (“LC nº 227/2026”), que estabelece alterações relevantes na legislação tributária nacional, especialmente no contexto da Reforma Tributária.

Abaixo, apresentamos os pontos mais relevantes da nova legislação relativos aos seguintes tributos:

- ITCMD: Imposto de Transmissão Causa Mortis e Doação, de competência dos Estados e Distrito Federal

- ITBI: Imposto de Transmissão Onerosa de Bens Imóveis, de competência dos Municípios

1.1. Mudanças no ITCMD

A LC nº 227/2026 estabeleceu normas gerais relativas ao ITCMD, as quais devem ser observadas pelas legislações de todos os Estados e do Distrito Federal.

A criação dessas diretrizes nacionais, além de promover o alinhamento entre as legislações estaduais, supre uma lacuna legislativa histórica que resultou na declaração de inconstitucionalidade da cobrança do ITCMD em situações envolvendo bens ou pessoas no exterior.

Ressaltamos que, embora as normas gerais tenham sido traçadas, elas não possuem aplicabilidade imediata. É necessário que cada Estado aprove legislação interna própria para regulamentar as diretrizes ditadas pela LC nº 227/2026.

1.1. Progressividade Obrigatória

Em linha com a previsão da Emenda Constitucional nº 132/2023, as alíquotas do ITCMD deverão ser obrigatoriamente progressivas em razão do valor da herança ou doação.

Cada Estado poderá definir a progressividade de suas alíquotas, respeitados os seguintes parâmetros:

- Alíquota máxima de 8%, conforme fixada pelo Senado Federal.

- Aplicação escalonada das alíquotas (cada faixa incidirá sobre a parcela da base de cálculo que exceder o limite da faixa anterior).

As novas leis estaduais que instituírem a progressividade observarão o princípio da anterioridade, produzindo efeitos apenas a partir do ano seguinte ao de sua publicação.

1.2. Avaliação de Participações Societárias

A avaliação de participações societárias para fins de doação ou sucessão observará os seguintes critérios:

- Ações ou Quotas Listadas: caso possuam mercado ativo nos últimos 90 dias, será utilizada a cotação de fechamento do dia anterior à avaliação.

- Ações ou Quotas Não Listadas (ou sem mercado ativo): aplicação de metodologia tecnicamente idônea para a precificação de participações societárias, observada a base mínima equivalente ao valor de mercado dos bens que compõem o patrimônio líquido (PL ajustado), acrescido do valor de mercado do fundo de comércio

Caberá às legislações estaduais a regulamentação dos métodos de precificação para participações não listadas.

A aplicação desses critérios poderá representar um aumento expressivo na base de cálculo do ITCMD, especialmente nos Estados que atualmente admitem o valor do patrimônio líquido contábil como base de cálculo do imposto.

1.3. Doações Sucessivas

No caso de doações sucessivas entre as mesmas partes, serão consideradas todas as transmissões realizadas dentro de um prazo a ser determinado por cada legislação estadual.

A cada nova doação, a base de cálculo e o valor do imposto serão recalculados conforme as alíquotas progressivas, deduzindo-se o ITCMD recolhido anteriormente.

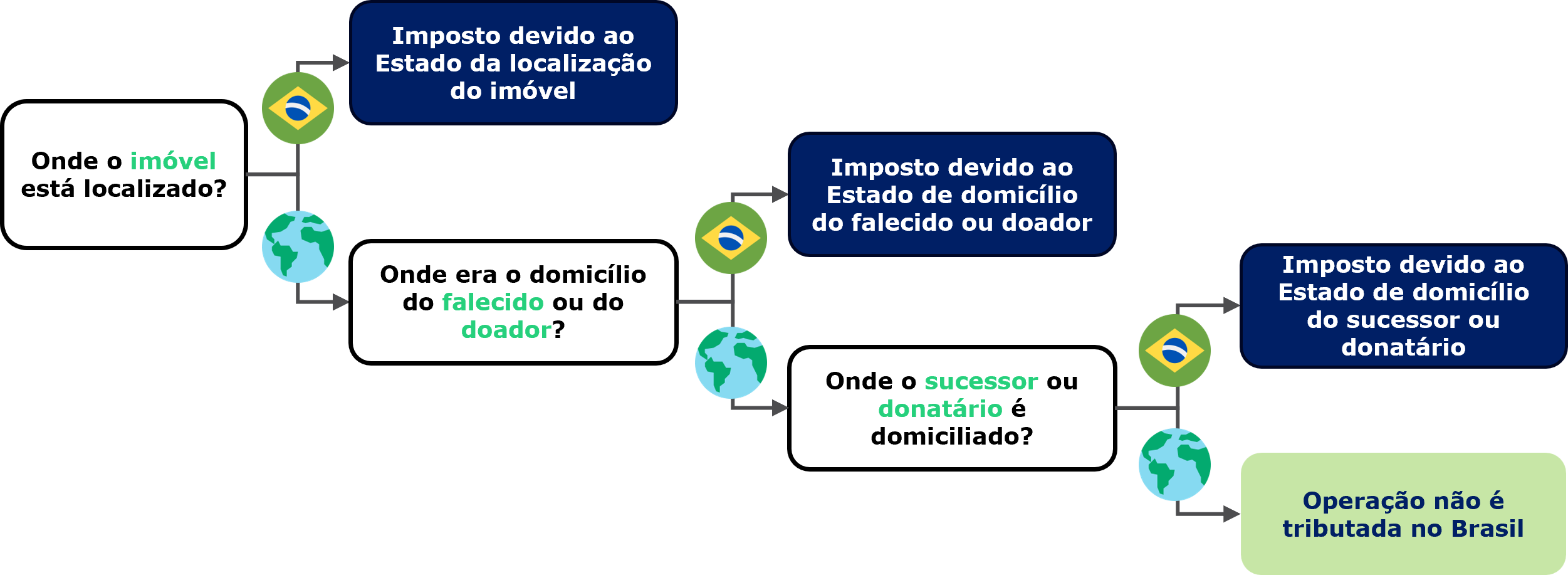

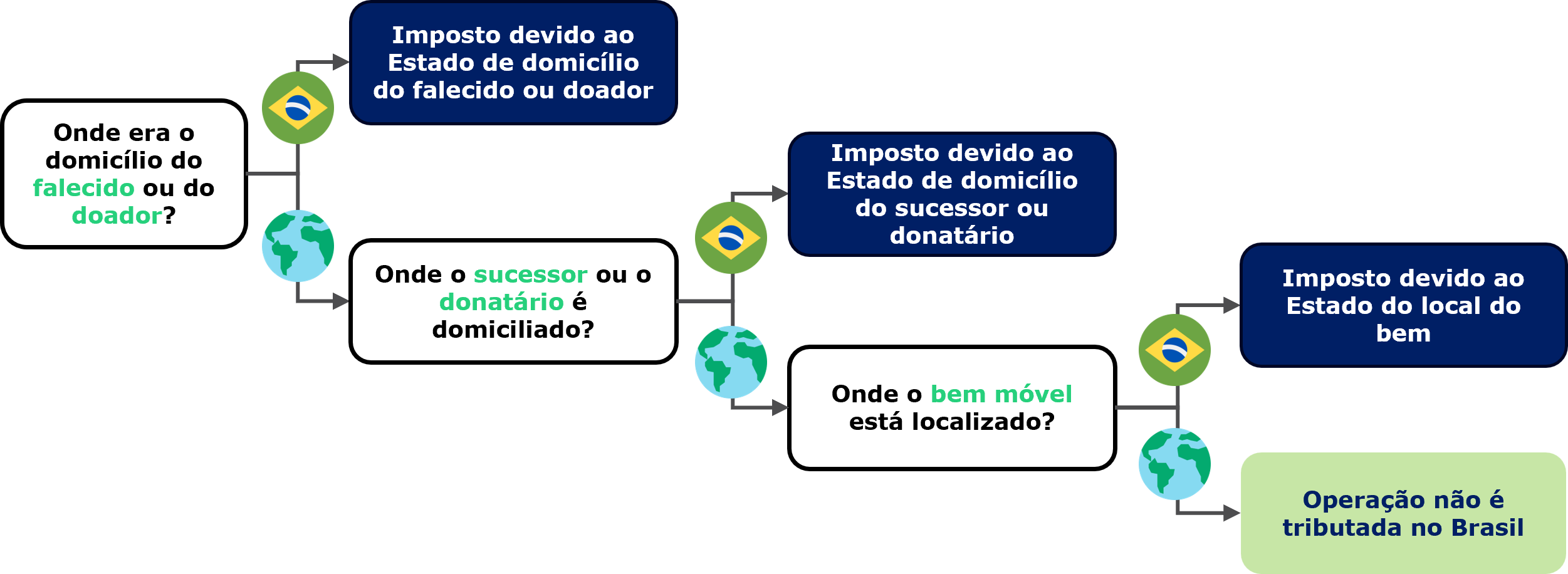

1.4. Estado Competente para a Cobrança do Imposto

Como mencionado acima, um dos principais objetivos da LC nº 227/2026 foi traçar regras nacionais que definem a competência dos Estados para tributar situações que envolvem algum elemento de conexão com o exterior.

Para tanto, a competência dos Estados foi delimitada de acordo com a natureza do bem transmitido (imóvel ou móvel), conforme os organogramas abaixo:

- Bens Imóveis

- Bens Móveis

Vale ressaltar que, com relação às situações que envolvam bens ou pessoas no exterior e cuja cobrança foi considerada inconstitucional pelo STF, é necessário que os Estados editem leis próprias para o exercício da competência prevista na LC nº 227/2026.

Além disso, qualquer nova Lei Estadual que passe a tributar situações em que a cobrança do imposto com base em lei antiga foi considerada inconstitucional pelo STF só passará a valer a partir do ano seguinte ao de sua publicação, respeitado um prazo mínimo de 90 dias.

Assim, ainda existe um período em que determinadas situações não serão alcançadas pelo ITCMD.

1.5. Trusts

A LC traz regramento específico para a transmissão de bens no contexto de trusts e arranjos similares, suprindo uma lacuna que há muito causava insegurança jurídica sobre o tema.

As novas regras esclarecem que o fato gerador do imposto ocorre no momento da transferência da titularidade dos bens, observado que:

- Caso a transferência se dê enquanto o instituidor do trust estiver vivo, o fato será considerado como uma doação; e

- Se a transferência ocorrer em decorrência do falecimento do instituidor do trust, ela será tratada como transmissão causa mortis.

- A instituição de trust irrevogável em que o beneficiário não seja o próprio instituidor é considerada uma doação e será tributada no momento da instituição do trust.

1.6. Usufruto

Em relação ao usufruto, a norma prevê o seguinte:

- Considera-se ocorrido o fato gerador do imposto no momento da instituição do usufruto.

- Não há incidência do imposto na extinção do usufruto que resulte na consolidação da propriedade plena no próprio instituidor do usufruto.

Note-se que a LC não regulamentou a doação com reserva de usufruto seguida da consolidação da propriedade na pessoa do nu-proprietário. Tais situações poderão ser reguladas pelos Estados, o que pode prolongar disputas judiciais sobre o tema.

2. Alterações no ITBI

O ITBI sofreu alterações pontuais através da alteração de dispositivos do Código Tributário Nacional (CTN).

Em especial, a nova norma detalha critérios para a avaliação do valor de mercado de imóveis pelos Municípios, que podem considerar:

- Análise dos preços praticados no mercado imobiliário;

- Informações prestadas por agentes financeiros e serviços registrais;

- Localização, tipologia, destinação padrão, área e outras características; e

- Outros parâmetros técnicos que sejam usuais à avaliação de imóveis.

O texto aprovado pelo Congresso previa que o pagamento do ITBI antes do registro no RGI seria opcional para o contribuinte, podendo os municípios estabelecerem alíquotas reduzidas para o caso de pagamento antecipado.

Essa regra buscava endereçar uma controvérsia ainda pendente de julgamento final pelo STF, sobre a possibilidade ou não de exigência do ITBI antes do registro da transferência no RGI.

No entanto, o Presidente da República vetou esse dispositivo a pedido da Frente Nacional de Prefeitos, deixando a controvérsia em aberto.

Para mais informações sobre a LC nº 227/2026, as equipes Tributária e de Wealth Planning do FreitasLeite estão à disposição.