Em 22.05.2025, o Governo publicou o Decreto nº 12.466/2025, que aumenta as alíquotas do IOF sobre diversas operações de crédito, de câmbio e seguros. Em razão da repercussão negativa da medida, já em 23.05.2025 foi publicado o Decreto nº 12.467/2025, que reverteu parte das majorações.

A seguir, analisaremos os principais pontos alterados.

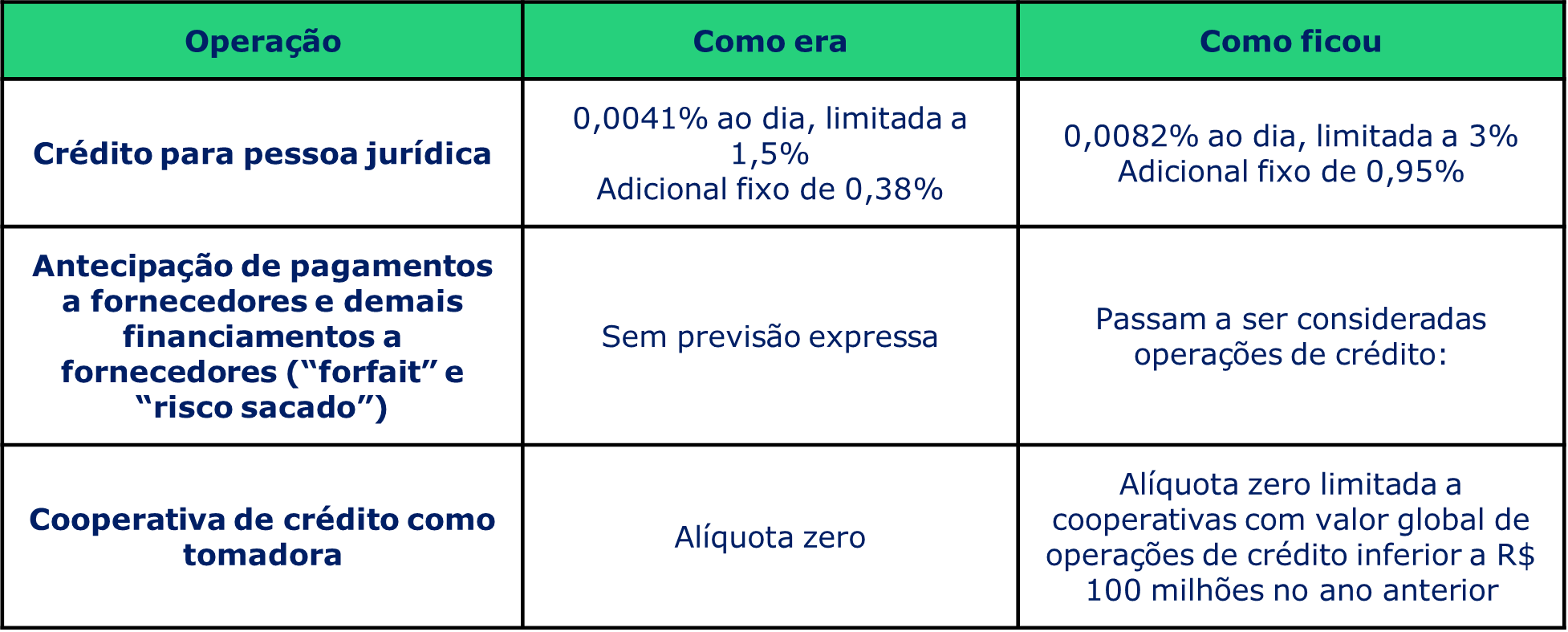

1. IOF-Crédito

A alíquota do IOF sobre operações de crédito foi majorada nas seguintes hipóteses:

Podem surgir questionamentos quanto à equiparação das operações de antecipação de pagamentos a fornecedores e demais financiamentos a fornecedores (“forfait” e “risco sacado”) a operações de crédito para fins de incidência do IOF por um Decreto, dado que Decretos não podem criar novos fatos geradores de tributos, nem mesmo de um imposto extrafiscal como o IOF. Assim, essa equiparação depende do enquadramento de tais operações em fatos geradores que já se encontravam previstos em Lei.

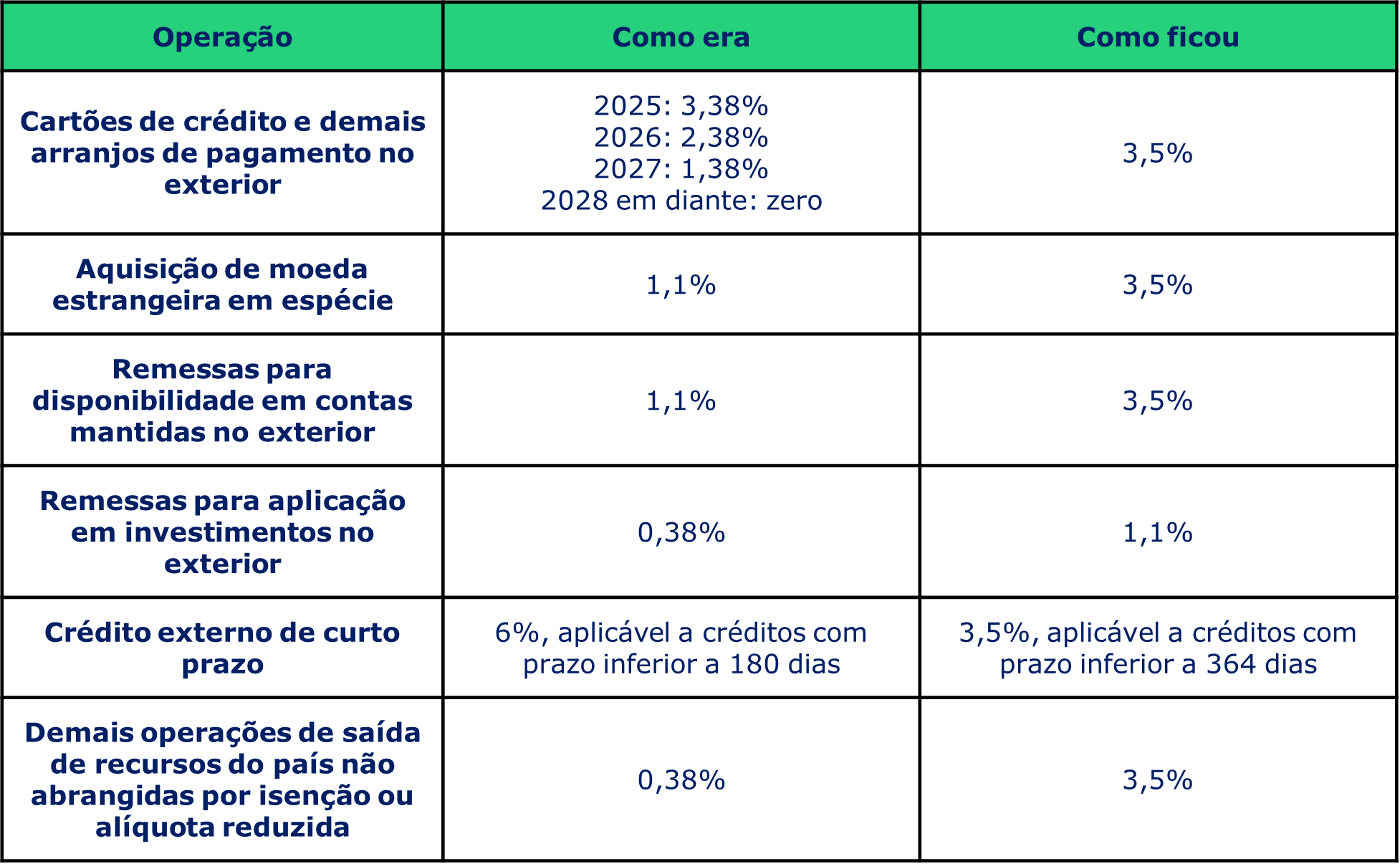

2. IOF-Câmbio

As principais alterações na incidência dos IOF sobre operações de câmbio podem ser resumidas conforme o quadro abaixo:

A Receita Federal ainda poderá regulamentar a incidência sobre remessas para investimentos no exterior, o que poderá esclarecer, por exemplo, o entendimento do fisco sobre a aplicação dessa hipótese às remessas para a capitalização de empresas estrangeiras.

Remessas por fundos de investimento: inicialmente, as remessas ao exterior realizadas por fundos de investimento também estariam sujeitas à alíquota de 3,5%, mas o Governo recuou e essas operações continuam sujeitas à alíquota zero.

Destacamos que as novas alíquotas marcam um rompimento com o compromisso de alinhamento aos padrões da OCDE, que havia sido adotado em 2022 e visava a redução gradual do IOF sobre operações de câmbio até 2029, quando todas as operações passariam a ter alíquota zero.

3. IOF-Seguros

O Governo também criou a incidência do IOF sobre contribuições a planos de seguro de vida com cobertura por sobrevivência, o que atinge especialmente os planos de VGBL.

Em razão da medida, as contribuições superiores a R$ 50.000,00 em um mesmo mês passarão a ser tributadas à alíquota de 5%.

4. Vigência

As novas alíquotas já passaram a valer a partir de 23.05.2025, exceto com relação às operações de “forfait” e “risco sacado”, que passarão a ser tributadas a partir de 01.06.2025

5. Comentários Finais

Além dos pontos de questionamento já sinalizados anteriormente, a majoração do IOF em um momento em que o Governo busca novas receitas para reequilíbrio das contas públicas reacenderá as discussões sobre a constitucionalidade da utilização desse imposto para fins fiscais, ou, no mínimo, sobre a necessidade de que essas medidas arrecadatórias observem os princípios da legalidade e da anterioridade.

A equipe Tributária do FreitasLeite está à disposição para prestar maiores esclarecimentos.