Em 26.12.2025, foi publicada a Lei Complementar n° 224/2025 (“LC nº 224/2025”), que prevê diversas alterações relevantes na legislação tributária, em especial (i) a redução de diversos benefícios fiscais, (ii) a majoração das margens de presunção do lucro presumido; (iii) o aumento da CSLL para determinadas instituições financeiras e (iv) a majoração da alíquota aplicável aos Juros sobre Capital Próprio (JCP).

Abaixo, apresentamos os pontos mais relevantes da nova legislação.

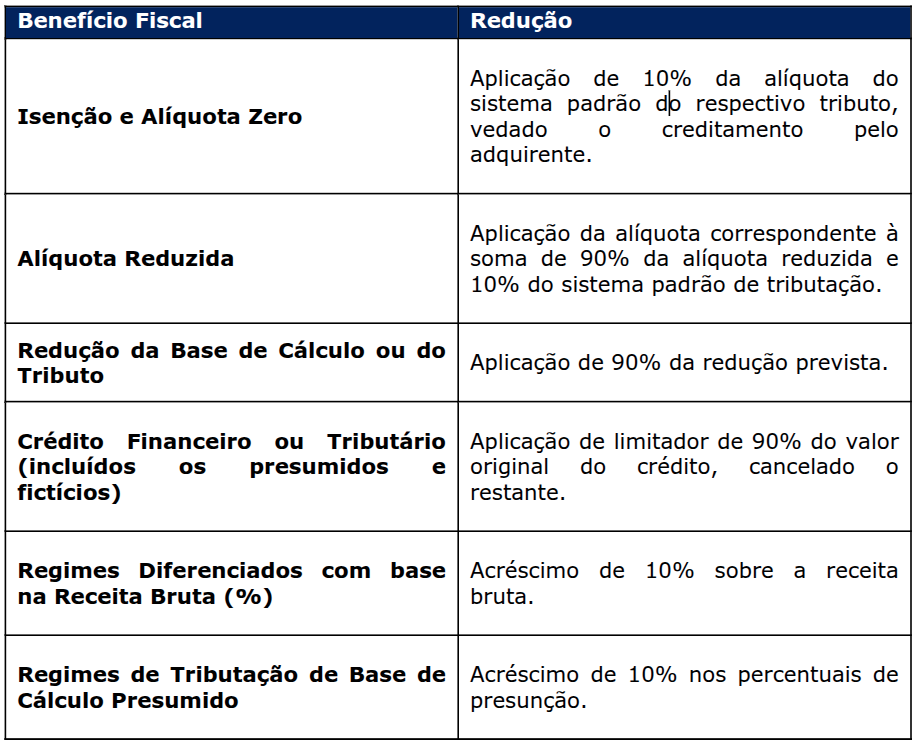

1. Redução de Benefícios Fiscais

A LC nº 224/2025 estabelece reduções cumulativas dos benefícios aplicáveis a tributos federais – PIS, COFINS, IRPJ, CSLL, II, IPI, e Contribuição Previdenciária Patronal, conforme a tabela abaixo:

As alterações não se aplicam para:

As alterações não se aplicam para:

- Imunidades constitucionais;

- Benefícios da Zona Franca de Manaus e áreas de livre comércio;

- Alíquotas zero da Cesta Básica Nacional de Alimentos (e equivalente na LC nº 214/2025);

- Benefícios por prazo determinado com condição onerosa já cumprida, prevista em projeto aprovado até 31.12.2025;

- Benefícios para instituições sem fins lucrativos (Lei das OSCIPs e Lei das OSs);

- Contribuintes tributados por Alíquota Ad Rem (setores de combustíveis e tabaco);

- Simples Nacional e demais regimes diferenciados, especiais ou simplificados para Microempresas e Empresas de Pequeno Porte;

- Benefícios tributários cuja lei concessiva preveja teto quantitativo global para a concessão, mediante prévia habilitação ou autorização administrativa para fruição do benefício;

- Prouni;

- Programa Minha Casa, Minha Vida;

- Compensações fiscais para emissoras de rádio e televisão na cessão do horário gratuito eleitoral;

- Reduções de CPRB previstas nos arts. 7º a 10º da Lei nº 12.546/2011; e

- Benefícios para a política industrial dos setores de TI e semicondutores.

A redução dos benefícios fiscais foi regulamentado pelo Decreto nº 12.808/2025, publicado em 30.12.2025.

2. Aumento da Tributação do Lucro Presumido

A partir da LC nº 224/2025, os contribuintes optantes pela apuração do IRPJ e da CSLL pela sistemática do Lucro Presumido sofrerão um aumento de tributação:

- Receita Bruta Anual até R$ 5 milhões: manutenção da margem de presunção atual;

- Parcela da Receita Bruta Anual acima de R$ 5 Milhões: acréscimo de 10% nos percentuais de presunção aplicáveis.

Com isso, contribuintes enquadrados na margem de presunção de 32% (serviços em geral), por exemplo, passarão a se sujeitar a uma margem de presunção de 35,2%.

No caso do regime trimestral, o limite de R$ 5 milhões será ajustado proporcionalmente.

3. Aumento de CSLL para Instituições Financeiras e de Pagamento

A LC nº 224/2025 fixou a alíquota de CSLL devida pelos Bancos definitivamente em 20% e aumentou as alíquotas de instituições de pagamento e diversas instituições financeiras. Para algumas entidades, o aumento nominal da alíquota chegará a 6% até 2028.

Vejamos um resumo das alterações:

Pelo texto da norma, as novas alíquotas produzirão efeitos a partir de 01.04.2026.

Pelo texto da norma, as novas alíquotas produzirão efeitos a partir de 01.04.2026.

A aplicação desse aumento no curso de 2026 pode ter a sua constitucionalidade questionada em relação a empresas que apuram o lucro real pelo regime anual, tendo em vista que tributos com fatos geradores complexivos (como a CSLL) devem se submeter à legislação existente no início da ocorrência do respectivo fato gerador (1º de janeiro, no regime de apuração anual), conforme jurisprudência do STF.

4. Aumento do IRRF no Pagamento de JCP

O pagamento de JCP passa a estar sujeito à retenção de Imposto de Renda Retido na Fonte (IRRF) à alíquota de 17,5%, em vez de 15%.

Foi mantida a dedutibilidade dos JCP na apuração do lucro real da empresa que realiza o pagamento.

5. Outras Alterações: Extensão de Responsabilidade Tributária no Contexto das Bets

A LC nº 224/2025 amplia as figuras responsáveis solidariamente pelo recolhimento de tributos incidentes sobre a exploração de apostas de quotas fixas, passando a incluir expressamente:

- Instituições Financeiras e de Pagamento caso, após comunicação das autoridades, não adotem medidas restritivas quanto às pessoas jurídicas não autorizadas a explorar esse ramo; e

- Empresas de publicidade e propaganda que divulguem propagandas de empresas irregulares.

Para mais informações sobre a LC nº 224/2025, a equipe Tributária do FreitasLeite está à disposição.